Notícias

Principais conclusões da atualização das avaliações de políticas e dos fluxos financeiros

Desde o Acordo de Paris, os bancos analisados forneceram US $ 238 bilhões em crédito a 186 das maiores empresas de commodities de risco de desmatamento do mundo.

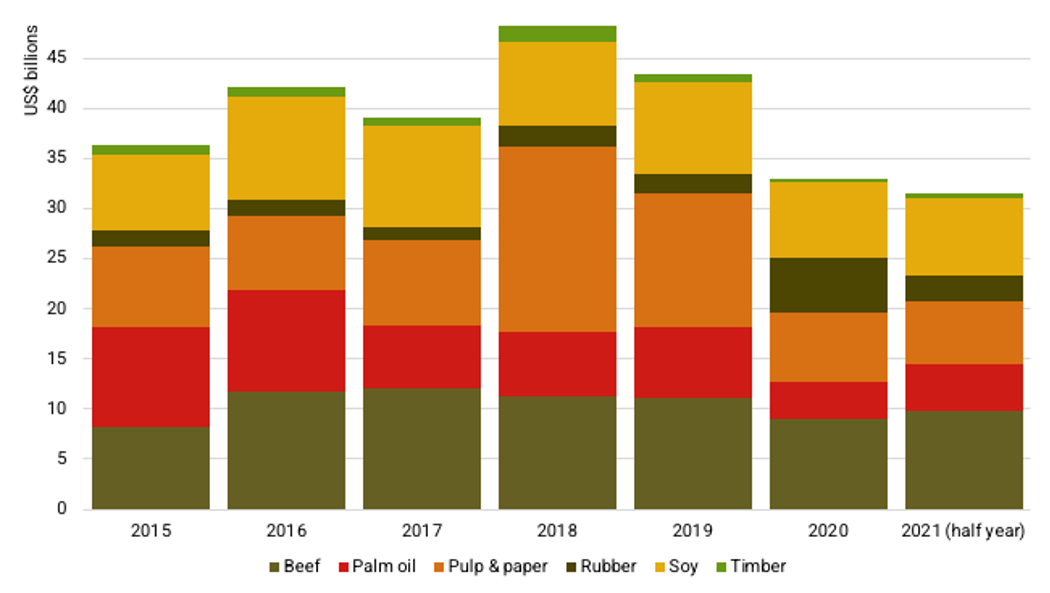

As emissões das florestas e das mudança no uso da terra constituem cerca de um quarto das emissões de Gases de Efeito Estufa (GEE) de origem antrópica. A produção de commodities como soja, carne bovina, celulose e papel, óleo de palma e madeira – ‘commodities de risco de desmatamento’ – é o principal vetor de desmatamento. Apesar do compromisso global de reduzir as emissões de GEE para limitar o aquecimento global bem abaixo de 2 ℃, de preferência 1,5 ℃ até 2050, nossa análise mostra que o crédito para commodities de risco de desmatamento tem aumentado. A Figura 1 mostra a tendência financeira desde 2015, com 2020 sendo o primeiro ano a cair abaixo dos níveis de 2015 (US $ 36 bilhões) – de US $ 43 bilhões em 2019 para US $ 33 bilhões. No entanto, 2020 não foi um ano comum, pois o mundo parou para enfrentar a pandemia global do Covid-19. Embora a Figura 1 apresente dados apenas até junho de 2021, as instituições financeiras já concederam quase US $ 31 bilhões em crédito neste ano, estabelecendo a trajetória para superar os níveis de 2015 mais uma vez.

Figura 1. Tendências de crédito por setor entre 2015 e Junho de 2021, nas três bacias tropicais (em bilhões de dólares)

Nesse período, a carne bovina recebeu a maior parcela de crédito (US $ 73,4 bilhões), seguida por celulose e papel (US $ 68,7 bilhões) e óleo de palma (US $ 48,2 bilhões). A borracha, usada na fabricação de equipamentos de proteção individual, foi o único setor a apresentar crescimento em 202, durante a pandemica de Covid-19, passando de uma média de US $ 2 bilhões por ano (2015-2019) para US $ 5,6 bilhões em 2020 e US $ 2,6 bilhões no primeiro semestre de 2021. Os setores de óleo de palma e celulose e papel se recuperaram bem, garantindo US $ 4,6 bilhões e US $ 6,2 bilhões, respectivamente, em 2021 até junho.

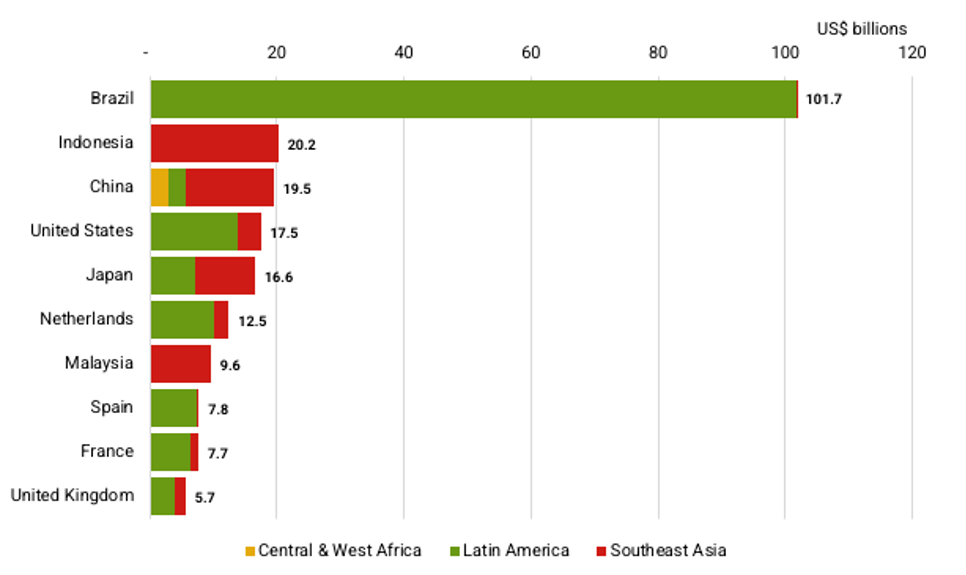

Figura 2. Os 10 principais países fontes de crédito, por região (2016 – Junho de 2021)

Desde o Acordo de Paris, o financiamento de setores de commodities de risco de desmatamento tem sido dominado por instituições financeiras do Brasil, seguidas pelas da Indonésia, China, Estados Unidos e Japão. A contribuição aparentemente desproporcional do Brasil é em parte reflexo do programa de Crédito Rural. Esquemas análogos de crédito apoiado pelo estado de outros países não são incluídos na metodologia de Florestas e Finanças devido à falta de transparência sobre eles.

Análise das políticas

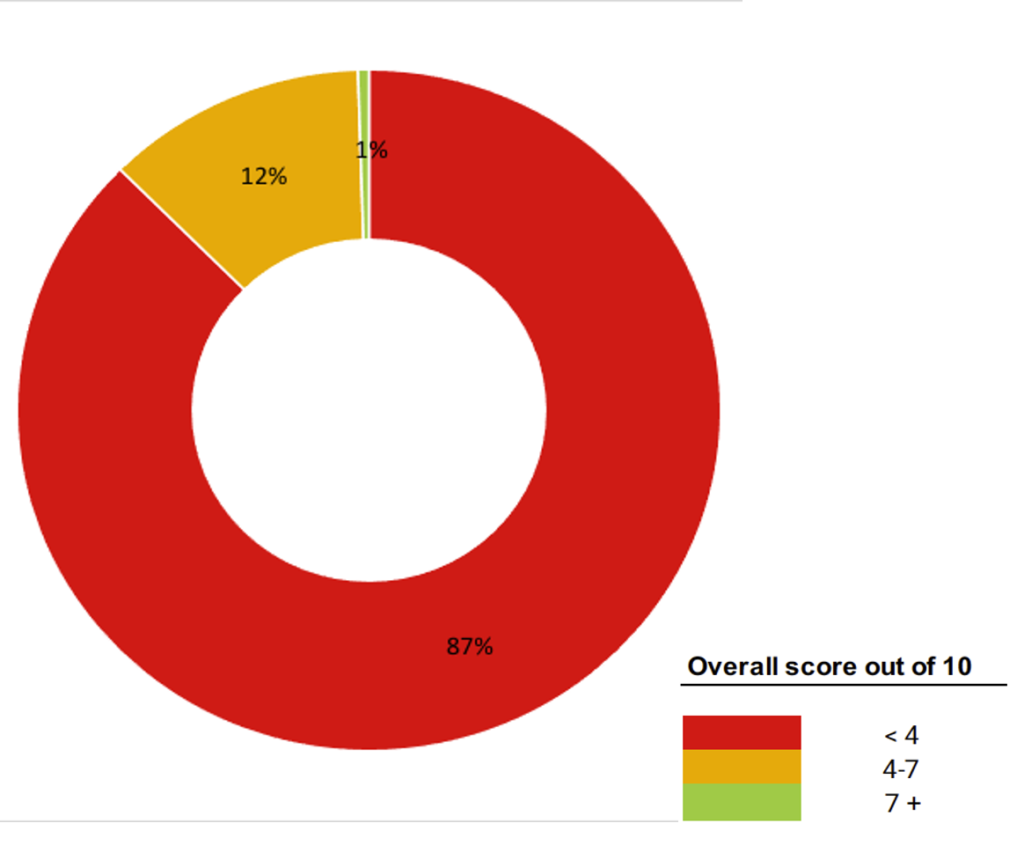

Figura 3. Proporção das pontuações finais das instituições financeiras para suas políticas (%)

Apesar do aumento dos compromissos por parte de bancos e investidores, para mitigar os riscos Ambientais, Sociais e de Governança (ASG) nas suas carteiras, nossa avaliação indica que a maioria das instituições financeiras que estão fornecendo serviços financeiros aos setores de risco de desmatamento, o fazem aparentemente sem aplicar políticas com critérios socias e ambientais. Isso significa que as instituições financeiras geralmente são incapazes de identificar, avaliar ou gerenciar riscos ASG de maneira adequada.

Vários bancos com pontuações mais altas para as suas políticas, reduziram os fluxos financeiros para os setores de risco de desmatamento. No entanto, muitos bancos que estão injetando dinheiro cada vez mais em commodities de risco de desmatamento, têm padrões extremamente baixos, aumentando a probabilidade de exposição a riscos ASG.

O banco com maior pontuação foi o holandês ABN Amro, que obteve 7,2 pontos, seguido pelo Rabobank, Norwegian Government Pension Fund Global, Standard Chartered e ING Group, todos com pontuação acima de 6. No entanto, a maioria dos bancos e investidores avaliados pontuaram abaixo de 1 (59% ) e a pontuação geral média foi de apenas 1,4. Isso demonstra a escala de políticas inadequadas que cobrem o setor de commodities de risco florestal, que está causando o desmatamento e os impactos sociais nas regiões de floresta tropical.

Figura 4. Avaliação de políticas mostrando as 20 instituições financeiras com pontuação mais alta. (pontos de um total de 10)

| Financial Institution | Beef | Palm oil | Pulp & paper | Rubber | Soy | Timber | Overall score |

| ABN Amro (Netherlands) | 5.7 | 7.2 | 7.7 | 5.7 | 5.5 | 7.7 | 7.2 |

| Rabobank (Netherlands) | 6.5 | 7.3 | 6.8 | 6.3 | 7.0 | 6.8 | 6.8 |

| Government Pension Fund Global (Norway) | 5.1 | 7.3 | 7.3 | 5.1 | 5.1 | 5.1 | 6.8 |

| Standard Chartered (United Kingdom) | 5.4 | 6.6 | 6.6 | 5.7 | 6.4 | 6.6 | 6.4 |

| ING Group (Netherlands) | 2.8 | 6.5 | 6.9 | 4.7 | 4.7 | 6.9 | 6.2 |

| Credit Suisse (Switzerland) | 4.1 | 7.0 | 4.8 | 4.7 | 4.7 | 5.0 | 5.9 |

| United International Enterprises (Bahamas) | 0.0 | 5.9 | 0.0 | 0.0 | 0.0 | 0.0 | 5.9 |

| United Overseas Bank (Singapore) | 3.8 | 6.9 | 3.5 | 1.9 | 3.8 | 0.5 | 5.8 |

| Banco Bilbao Vizcaya Argentaria (BBVA) (Spain) | 2.9 | 6.1 | 5.8 | 2.9 | 4.9 | 5.8 | 5.5 |

| Citigroup (United States) | 4.5 | 6.4 | 6.6 | 4.0 | 4.0 | 6.6 | 5.3 |

| Westpac (Australia) | 2.4 | 5.8 | 0.0 | 2.4 | 4.4 | 6.1 | 5.2 |

| HSBC (United Kingdom) | 3.9 | 6.9 | 6.4 | 3.9 | 3.9 | 6.5 | 5.2 |

| Mitsubishi UFJ Financial (Japan) | 2.2 | 6.2 | 5.1 | 1.6 | 2.1 | 3.9 | 5.1 |

| Goldman Sachs (United States) | 1.5 | 5.1 | 5.6 | 1.5 | 1.5 | 5.6 | 5.1 |

| Storebrand (Norway) | 0.0 | 5.0 | 5.0 | 5.0 | 5.0 | 5.0 | 5.0 |

| Standard Life Aberdeen (United Kingdom) | 2.9 | 5.8 | 2.9 | 2.9 | 2.9 | 2.9 | 5.0 |

| JPMorgan Chase (United States) | 2.4 | 2.3 | 5.7 | 1.3 | 4.5 | 3.5 | 4.9 |

| Deutsche Bank (Germany) | 3.6 | 4.8 | 3.3 | 4.6 | 5.7 | 5.4 | 4.8 |

| DBS (Singapore) | 2.4 | 5.4 | 1.5 | 3.2 | 3.2 | 1.7 | 4.5 |

| Finnvera (Finland) | 0.0 | 0.0 | 4.4 | 0.0 | 0.0 | 0.0 | 4.4 |